Resumé

- I 2020 var hver 11. bolighandel en familiehandel.

- Priserne er betragteligt lavere i familiehandler end i frie handler, og det gælder for både ejerlejligheder, villaer og fritidsboliger. Den typiske familiehandel sælges til 15 pct. under den offentlige vurdering, mens den typiske frie handel sælges til 43 pct. over

- Halvdelen af de familiehandler, som er solgt indenfor 15 pct.-reglen, foregår til præcis 85 pct. af vurderingen, dvs. hvor størst mulig formue kan overdrages. I frie handler er det kun 1 pct., der sælges til 85 pct. af vurderingen.

- Familiehandler foregår i hele landet: I København og Aarhus er det især ejerlejligheder, der overdrages i familehandler, mens det i resten af landet især er villaer og fritidsboliger.

- Den skattefri formue, som overdrages i den gennemsnitlige familiehandel er i 46 kommuner over 500.000 kr. I 22 sjællandske kommuner samt i Aarhus og Odense kommuner overdrages over 1 mio. kr. i gennemsnit. I Rudersdal, Gentofte og Frederiksberg Kommuner er beløbet over 2 mio. kr.

Analysen er udarbejdet af Cevea og Carsten Andersen, adjunkt ved Aarhus Universitet.

Indledning

Bolighandler indenfor familien giver en mulighed for at overdrage formue mellem nære slægtninge, uden at der skal betales bo- og gaveafgift. Det er med andre ord et smuthul, som giver mulighed for skattefrit arveforskud. Ifølge reglerne kan boliger handles mellem familiemedlemmer inden for +/- 15 procent af den offentlige ejendomsvurdering, der ofte ligger langt under den reelle markedsværdi. Dette kaldes ’15 %-reglen’. Familiehandler muliggør skattefri overdragelse af formuer. Hvis de var givet som pengegaver, ville de typisk være skattepligtige, da beløbene ofte er meget store. Skattefidusen er altså en foræring til de bedst stillede. Samtidigt bidrager familiehandler til at drive boligpriserne op og gøre adgangen til boligmarkedet mere ulige samt til at formueulighed nedarves.

Her er, hvordan en typisk familiehandel kunne se ud: Et forældrepar ønsker at flytte fra deres villa og har samtidig et ønske om at give et arveforskud til deres voksne barn. Villaen har en markedspris på 3 mio. kr. og en offentlig vurdering på 1,6 mio. kr. Forældrene lader barnet flytte ind og sælger derefter villaen til barnet til 1,36 mio. kr., dvs. 15 pct. under den offentlige vurdering. Barnet er altså nu i besiddelse af en bolig til en værdi på 3 mio. kr., men har kun betalt ca. 1,36 mio. kr.

Dermed er der overdraget 1,64 mio. kr. skattefrit fra forælder til barn, en gevinst, som i princippet kort efter kan realiseres ved salg på markedet.[1] Var pengene givet som gave i 2021, skulle der betales gaveafgift på 15 pct. af beløb over 69.500 kroner per forælder. Hvis to forældre havde givet deres barn de 1,64 mio. kr., ville det have indbragt staten en gaveafgift på 225.150 kr., og beløbet ville være større, hvis de allerede havde givet pengegaver det år. Uligheden øges, staten går glip af indtægter og boligprisstigninger får et nøk opad, når boliger efterspørges af købere med en stærk økonomi, som ikke selv ønsker at bo i boligerne.

I en tidligere analyse har vi set på familiehandlede ejerlejligheder i Københavns, Frederiksberg, Aarhus, Aalborg og Odense Kommuner.[2] Men familiehandlede lejligheder i de store byer udgør kun 15-25 pct. af alle familiehandler.[3] Derfor undersøger vi i denne analyse alle familiehandlede boliger i 2020 i samtlige landets kommuner og inkluderer både ejerlejligheder, villaer og fritidsboliger. Med information om de enkelte boligers ejendomsvurderinger kan vi lave den første analyse af, i hvilket omfang 15 pct.-reglen udnyttes i familiehandler af forskellige boliger i hele landet.

Derudover undersøger vi størrelsen af de formuer, som skifter hænder i familiehandler forskellige steder i landet, og til slut skønner vi, hvad det nye vurderingssystem vil betyde for omfanget af skattefrit, overdragede formuer.

Analysen viser, at de fordelagtige skatteregler for familiehandler bliver brugt i hele landet og ved familiehandler med både ejerlejligheder, villaer og fritidsboliger. Skattefidusen bruges altså ikke kun i familiehandler og videresalg af forældrekøbte ejerlejligheder i de største byer. En meget stor andel af de familiehandlede boliger sættes til netop de 85 pct. af den offentlige vurdering, som maksimerer overdragelsen af formue, der undgår skattebetaling.

Analysen viser, at størrelsen på den overdragede formue i den gennemsnitlige familiehandel varierer betydeligt på tværs af landet. I 22 kommuner i hovedstadsområdet samt i Aarhus og Odense Kommuner overdrages i gennemsnit over 1 mio. kr. I syv af disse er beløbet over 1,5 mio. kr. og i tre endda over 2 mio. kr. Rudersdal Kommune topper listen med en gennemsnitlig overdraget formue på lige over 2,5 mio. kr. Selvom familiehandler foregår i stort set alle landets kommuner, er der langt fra dette hovedstadsfænomen til områder i provinsen, hvor de overførte formuer er langt mindre.

Data i denne analyse stammer fra boligsiden.dk og består af alle bolighandler med villaer, ejerlejligheder og fritidsboliger i 2020. Covid-19 har haft betydning for boligmarkedet, hvor både priser og antallet af salg har slået rekorder. Dog har omfanget af familiehandler praktisk talt været det samme i 2020 som i 2019.[4]

Boks 1 forklarer nogle af de begreber, der bliver brugt i analysen.

Prissætning, geografi og boligtyper

Når boliger skifter hænder inden for den nære familie, kan man gøre brug af særlige skatteregler. For eksempel kan forældre sælge en bolig til deres barn til +/- 15 pct. af den offentlige ejendomsvurdering, som mange steder i landet, især i hovedstadsområdet, ligger væsentligt under markedsværdien. Det rummer en mulighed for at overdrage formue fra forældre til børn, uden at gaven beskattes. I dette afsnit undersøger vi, hvordan boliger prissættes i familiehandler og frie handler, og hvordan de særlige skatteregler anvendes ved familiehandler med forskellige boligtyper.

Skatteregler afspejles i salgspriserne

Familiehandler udgjorde en betragtelig del af det samlede boligmarked i 2020 med 9.174 familiehandler sammenlignet med 91.975 frie handler. Det svarer til, at der var én familiehandel for hver 10 frie handler.

Figur 1 viser antal handler opgjort på handelstype og prisratio for både frie handler og familiehandler. Som beskrevet i boks 1 er prisrationen beregnet som salgspris divideret med den offentlige vurdering. Mens medianprisen i frie handler er 43 pct. over vurderingen, er medianprisen i familiehandler 15 pct. under.

Mange af dem, der gør brug af reglerne for familiehandler, kender og benytter dem altså fuldt ud. Hele 2.026 familiehandler sælges til præcis 85 pct. af den offentlige vurdering, altså den lavest mulige pris. Det svarer til 22 procent af alle familiehandler eller 50 procent af de familiehandler, som sker inden for +/- 15 pct. af vurderingen. Det samme gælder for blot én pct. af de frie handler. Boligejere vælger altså meget ofte at udnytte reglerne til fulde ved at sætte prisen til den absolut lavest mulige, der ikke udløser gaveafgift, når der handles mellem familiemedlemmer.

Det er ikke kun en overhyppighed af familiehandler til 85 pct. af vurderingen, der er interessant. Ved 100 pct. og 115 pct. er der også relativt mange handler. 43 pct. af alle familiehandler ligger indenfor spændet 85 pct. til og med 115 pct. af vurderingen. 115 pct. er den prissætning, hvor man inden for reglerne overdrager så lidt formue som muligt uden at aktivere skattebetaling. Når der også er ganske mange handler på 100 og 115 pct. af vurderingen, hænger det formentlig sammen med, at forskellen mellem vurderinger og markedsværdi ofte bliver så stor, at man i familien ikke ønsker at udnytte reglerne fuldt ud. Det kunne være for at undgå, at ét barn i en søskendeflok tilgodeses alt for meget på bekostning af de andre søskende.

Interessant nok er der også nogle spikes ved 42,5 pct. og 50 pct. Ved systematiske opslag på tinglysning.dk har vi kunnet fastslå, at en meget stor andel af disse er delsalg, hvor præcis 50 pct. af boligen sælges. Det stemmer fint overens med de to spikes ved halvdelen af henholdsvis 85 pct. og 100 pct. af vurderingen. Tilsvarende viser opslag på tinglysning.dk, at mange af de øvrige familiehandler, der er solgt til under 85 pct. af vurderingen, er delsalg.

Delsalg i familiehandler kan for eksempel forekomme, når forældre sælger deres sommerhus til flere børn som et arveforskud, eller at den ene part i et forhold sælger sin del til den anden i forbindelse med en skilsmisse. En tredje mulighed kan være, at man har et ønske om at sælge sin bolig til en slægtning, men at sælgers eller købers økonomi kun tillader køb af en del af boligen. Også ved delsalg kan der overdrages skattefri formue, men da vi ikke kan estimere omfanget præcist, ser vi bort fra familiehandler, der sker udenfor +/- 15 pct.-intervallet. Det betyder, at vores skøn for omfanget af overdraget formue i familiehandler er konservativt.

Indenfor rammerne af familiehandler kan ’særlige omstændigheder’ give Skattestyrelsen mulighed for at underkende brugen af 15 pct.-reglen. Det gælder, hvis perioden fra køb på markedet til familiehandlen er kort og ved meget stor forskel på købs- og salgspris.[5] Bestemmelsen har efter alt at dømme ingen relevans for langt de fleste familiehandler.

Boligtyper og prisratio

De 9.174 familiehandlede boliger fordeler sig på 4.266 villaer, 1.985 ejerlejligheder og 2.923 fritidsboliger, og 15 pct.-reglen bliver udnyttet i betydeligt omfang for alle tre boligtyper, se bilagstabel 1. Danmarks Statistik finder samme mønster.[6] Andelen af boliger, der sælges indenfor +/- 15 pct. af vurderingen er størst for ejerlejligheder, mens antallet er størst for villaer og fritidsboliger, ganske enkelt fordi disse boligtyper handles hyppigere.

Handler til 115 pct. af vurderingen er oftest ejerlejligheder, se bilagstabel 1. Det tyder på, at forskellen på markedspris og vurdering ved ejerlejligheder kan blive så stor, at familien ikke vælger den lavest mulige salgspris. De vælger derimod den højest mulige inden for det spænd, der er tilladt med 15 pct.-reglen.

Det er her vigtigt at bemærke, at der er flere måder at fortolke reglen. Det høje spike ved 115 pct. af vurderingen for ejerlejligheder tyder på, at mange betragter denne grænse som den højest mulige salgspris i en familiehandel. Men i den administrative praksis hos SKAT vil salg til over 115 pct. af vurderingen dog heller ikke udløse betaling. SKAT fortolker nemlig 15 pct.-reglen sådan, at alle handler til mindst 85 pct. af vurderingen ikke udløser skattebetaling.[7] Med de nye regler, som skal træde i kraft i 2024 går spændet fra 80 pct. til 120 pct. af vurderingen, men hvis praksis bliver den samme som nu, vil der i realiteten blive tale om skattefri overdragelse ved familiesalg, når prisen er under markedsværdien, men over 80 pct. af de nye ejendomsvurderinger.

Når vi i vores analyse fokuserer på den del af handlerne, som foregår indenfor intervallet på +/- 15 pct., bliver resultatet, at vi undervurderer omfanget af de skattefrit overdragede formuer, da der også overdrages større eller mindre formuer skattefrit ved familiehandler, der sælges til over 115 pct. af ejendomsvurderingen, men væsentligt under markedsprisen. Som bilagstabel 1 viser, drejer dette sig om 1.272 familiehandler eller 14 pct. af alle familiehandler.

Ejerlejligheder udgør omkring 30 % af de handler, der er inkluderet i analysen, mens fritidsboliger og villaer tegner sig for hver 35 %, se bilagstabel 1. Det er forskellige boligtyper, som dominerer forskellige steder i landet, se figur 2. Ejerlejligheder er hyppigst i kommuner i Københavnsområdet samt Aarhus, fritidsboliger i landets yder- og sommerhusområder, og villaer er hyppigst i langt størstedelen af landets kommuner.

I 22 sjællandske kommuner overdrages i gennemsnit over 1 million kroner

I analysen, Storbyens skattehul – familiehandlede lejligheder er skattefri arv, viste vi, at familiehandler med ejerlejligheder er en hyppigt anvendt skattefinte til overdragelse af formue i de fem kommuner, hvor landets største byer ligger (København, Frederiksberg, Aarhus, Odense og Aalborg). Med nye data viser vi her, at der også overføres betydelige formuer i andre kommuner – især i hovedstadsområdet.

I den gennemsnitlige familiehandel, som sælges indenfor +/- 15 pct. af den offentlige vurdering, overdrages 857.991 kr. Forskellene er dog store på tværs af landet.

I 48 kommuner overdrages beløb under 500.000 kr. 33 af disse er med beløb mellem 250.000 kr. og 500.000 kr. Der er tale om mindre beløb, som dog ville kræve flere år at overdrage skattefrit som pengegave. Typisk er det kommuner et stykke fra hovedstadsområdet og udenfor de største byer. Det er eksempelvis Hjørring, Frederikshavn, Tønder, Aabenraa, Nordfyn, Odsherred og Lolland Kommuner.

I de øvrige 15 kommuner er der tale om beløb under 250.000 kr., som kunne overdrages som gave fra et forældrepar til en nær slægtning i løbet af to år. Disse ligger typisk i yderområder som Guldborgsund, Kalundborg, Assens, Norddjursland Kommuner samt en række kommuner i det nordvestlige Jylland fra Holstebro til Jammerbugt.

I 22 kommuner er den gennemsnitligt overdragede formue mellem 500.000 kr. og 1 mio. kr., og disse findes i alle dele af landet. Det er blandt andet kommuner med de større provinsbyer såsom Aalborg, Esbjerg, Kolding og Herning, eller kommuner som grænser op til Aarhus eller hovedstadsområdet såsom Skanderborg, Favrskov, Stevns, Lejre og Hillerød, se figur 3.

I 24 af landets kommuner overdrages over 1 mio. kr. i den gennemsnitlige familiehandel. 22 af disse kommuner ligger i hovedstadsområdet, og de sidste to er Aarhus og Odense Kommuner. I familiehandler overdrages i gennemsnit over 2 mio. kr. i Rudersdal, Gentofte og Frederiksberg Kommuner, og i yderligere syv hovedstadskommuner er den gennemsnitligt overdragede formue på 1,5 mio. kr. til 2 mio. kr., se figur 4.

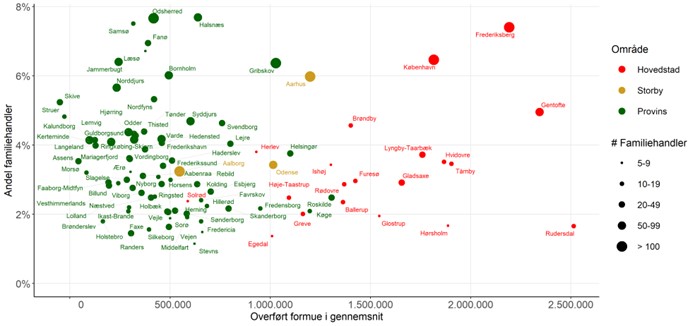

Bilagsfigur 2 viser, hvor stor en formue, der overdrages i de enkelte kommuner, samt hvor stor en andel familiehandlerne udgør i kommunen. Det er særligt i og omkring de store byer, at familier overdrager store formuer ved bolighandler. Billedet er tydeligst i hovedstadsområdet, jf figur 4.

Nye regler fjerner ikke fordele ved familiehandler

Så længe prissætningen i familiehandler er baseret på de nuværende offentlige vurderinger, vil det være muligt at overdrage store formuer inden for familien. Med de nye vurderinger, som er planlagt at være fuldt udrullet i 2024, vil denne skattefidus i nogen grad begrænses.

Skatteministeriet forventede oprindeligt, at ejendomsvurderingssystemet ville være færdigudviklet i 2017 og koste i omegnen af 100 millioner kroner. Projektet er blevet forsinket ad mange omgange og forventes officielt indfaset fra 2024, og til en samlet pris på 3,6 milliarder kroner. I sommeren 2021 skrev skatteministeren dog i et svar til Skatteudvalget, at der arbejdes på at ”håndtere situationen, hvor en boligejer ikke måtte have fået en ny vurdering ved udgangen af 2023…”.[8] Der er altså fortsat usikkerhed, om de nye ejendomsvurderinger bliver yderligere forsinket, og hvor tæt vurderingerne kommer på markedsværdien. Jo længere tid det varer, inden der kommer retvisende vurderinger, jo større vil de samlede overdragede formuer ved familiehandler blive.

Ifølge Skatteministeriet vil de nye vurderinger ramme indenfor +/- 20 pct. af prisen for 70 pct. af enfamiliehuse og for 86 pct. af ejerlejligheder.[9] I forhold til de gældende vurderinger er det en stigning fra 64 procents træfsikkerhed for begge boligtyper. Forbedringen er altså meget beskeden for enfamiliehuse, men bedre for ejerlejligheder.

Konsekvensen er, at 30 pct. af handler med huse og 14 procent af handler med ejerlejligheder fortsat vil ramme uden for det spænd på 20 procent, man har valgt som en buffer over for usikkerhed i vurderingerne. Ikke alle vurderinger vil blive præcise. De vurderinger, der rammer for lavt, vil give anledning til, at der overdrages større formuer, mens de vurderinger, som rammer for højt, formentlig vil give anledning til klager og i nogle tilfælde formentlig nye vurderinger. Men selv med retvisende vurderinger vil der fortsat kunne overdrages 20 pct. af boligens værdi skattefrit. Det har vi regnet på nedenfor.

Betydning af nye regler for den overdragede formue

Med de nye regler, som er planlagt at træde i kraft fra 2024, kan man sælge sin bolig til en nær slægtning i en familiehandel til 20 pct. under vurderingen. Dermed vil familiehandler fortsat kunne bruges til at overdrage formuer inden for familien uden, at der skal betales gaveafgift. For en almindelig 2-værelses ejerlejlighed i København, som typisk koster omkring 3 mio. kr. på markedet, svarer det til 600.000 kr. i overdraget formue, dvs. en undgået gaveafgift i 2022 på 69.150 kr.[10]

Vi kan på baggrund af vores data beregne størrelsen af de formuer, der skattefrit ville have skiftet hænder, hvis de samme boliger var blevet solgt med nye og retvisende vurderinger.[11] Igen medtager vi udelukkende familiehandler, som er solgt indenfor +/- 15 pct. af vurderingen.

Med de nye regler for familiehandler ville de boliger, som er familiehandlet i 2020, have resulteret i en overdraget formue udover det skattefri beløb på 1,16 mia. kr. Til sammenligning beregner vi, at handlerne under de gældende regler har resulteret i, at der i 2020 er overdraget 2,78 mia. kr. Bemærk, at der er tale om en mekanisk beregning, som ikke tager højde for adfærdsændringer.

Hvis alle nye vurderinger rammer den faktiske markedsværdi præcist, vil der altså fortsat kunne overdrages 42 procent af, hvad der bliver overført med de nuværende regler og ejendomsvurderinger. Men som beskrevet i afsnittet ovenfor betyder usikkerheden i vurderingerne, at beløbet med al sandsynlighed bliver større. Desuden har vi i beregningerne set bort fra handler, som foregår udenfor +/- 15 pct. af de offentlige vurderinger, herunder delsalg. Ikke mindst har vi set bort fra, at sælgere kan trække det kunstige tab, som opstår ved en familiehandel, fra de gevinster, der opnås ved salg af andre ejendomme, inden der betales ejendomsavanceskat. Formue overdraget ved en familiehandel vil dermed fremstå som et tab, der kan fratrækkes eventuelle fortjenester ved andre boligsalg.[12]

Det er dermed sandsynligt, at de nye regler halverer den formue, der skattefrit skifter hænder ved familiehandler.

Opsummering

Prissætningen i familiehandlede boliger følger et helt andet mønster end frie handler. Priserne er betragteligt lavere og lægger sig i meget høj grad lige ved den lavest tilladte pris, der giver adgang til skattefri overdragelse af formue, altså 85 pct. af den offentlige vurdering. Reglerne er således ikke alene velkendte, de udnyttes også i stort omfang.

Reglerne tillader, at der inden for familien skattefrit overdrages betydelige formuer, som uden dette skattehul ville være underlagt gaveafgift. Familiehandler er ikke kun udbredt på markedet for ejerlejligheder i de største byer. De forekommer i alle dele af landet og desuden også med villaer og fritidsboliger. Men der er betydelige forskelle på, hvor store de gennemsnitlige, overdragede formuer er på tværs af landet. Især i hovedstadsområdet overføres der store formuer skattefrit gennem familiehandler.

22 af de 24 kommuner, hvor der i gennemsnit overdrages 1 mio. kr. eller mere, ligger på Sjælland. De overdragede formuer er højest i København, på Frederiksberg og i en række Nordsjællandske kommuner falder jo, længere man bevæger sig vest på. Også andre steder i landet overdrages ganske store beløb gennem familiehandler. I 22 kommuner overdrages der mellem 500.000 og 1 mio. kr. i den gennemsnitlige familiehandel. Det er typisk tale om store provinsbyer/-kommuner som Sorø, Herning og Rebild Kommuner. I landkommuner er der typisk tale om betydeligt mindre beløb, idet salgsprisen i familiehandlen nærmer sig markedsprisen. Når salgspris og markedsværdi i familiehandler er tæt på hinanden, kunne handlen lige så godt være foregået som almindelig fri handel. Her er altså en klar forskel på hovedstadsområdet samt Aarhus og Odense på den ene side og resten af landet på den anden: I de typisk rige hovedstadskommuner benyttes familiehandler i stor stil til at overdrage formue, mens omfanget er langt mindre i by- og landkommuner på Fyn og i det meste af Jylland.

Muligheden for lukrative familiehandler er altså de facto et skattehul og er med til at opretholde en nedarvet formueulighed. Politikere har slået udfordringerne med familiehandler hen med, at de nye offentlige ejendomsvurderinger fjerner fordelene ved familiehandler.[13] Men det er kun delvist rigtigt. Omfanget bliver reduceret, men vores beregninger viser, at mindst 42 pct. af de skattefrit overdragede formuer fortsat vil kunne foregå.

Politikforslag

Opgørelsen af familiehandler og de formuer, der skattefrit skifter hænder via familiehandler, viser, at der er tale om en systematisk unddragelse af skat inden for lovens rammer. Det fører både til en kunstigt forhøjet efterspørgsel på boliger og bidrager til en nedarvet formueulighed. Man bør derfor begrænse muligheden for at overdrage formue via familiehandler mest muligt.

Det er en ting, at værdistigningerne på boliger har givet nogle boligejere meget store formuegevinster, fordi de har været så heldige eller forudseende, at de har købt bolig på et godt tidspunkt det rigtige sted i landet.[14] Noget andet er, at de ofte store formuer bliver videregivet skattefrit til næste generation i familien. På den måde opretholdes en slags ’boligadel’, som for det første får en stor del af værdistigningerne på boliger, og for det andet kan give pengene videre til næste generation igennem familiehandler. Som konsekvens bliver samfundet snydt for skatter, som kunne have finansieret velfærd eller lavere skatter. Familiehandler kan være lukrativt for den enkelte og en udfordring for fællesskabet.

Når familiehandler kan fungere som en lukrativ skattefidus, skyldes det tre ting: voldsomt stigende boligpriser især i hovedstadsområdet, fastfrosne ejendomsvurderinger og den særlige 15 pct.-regel.

Et opgør med høje rentefradrag og lave boligskatter vil mindske prisstigningerne på boligmarkedet, reducere uligheden i arbejdsfri indkomster fra boligsalg og sandsynligvis også begrænse fordelene ved familiehandler. Derfor har Cevea tidligere argumenteret for, at ejendomsværdiskatten burde fordobles i forhold til den aftalte sats i boligskatteforliget for 2024.[15]

De nye vurderinger, som skal være klar 1. januar 2024, vil reducere størrelsen af de skattefri formuer, der skifter hænder ved familiehandler. Der er dog en risiko for forsinkelser, hvilket kan betyde, at de nuværende ekstremt lempelige regler for familiehandler vil blive forlænget.

De nye vurderinger vil efter alt at dømme blive mere retvisende i forhold til markedsprisen, men helt præcise kan de aldrig blive.[16] Der vil altid være usikkerhed om, hvor godt vurderingerne afspejler virkeligheden. Det skyldes blandt andet, at værdien af en bolig i sidste ende er bestemt af, hvilken pris køber og sælger kan enes om. Men det skyldes også, at vurderingerne hurtigt forældes og kun fornyes hvert andet år.[17] Problemet med forældelse af vurderingerne kan fjernes ved at stille krav om, at familiehandlen bliver ledsaget af en opdateret ejendomsvurdering. Det vil normalt reducere størrelsen af den formue, der kan skifte hænder i en familiehandel. Og i tilfælde af prisfald vil det betyde, at vurderingen bliver sat ned.

Når de nye ejendomsvurderinger er klar, introduceres en ny 20 pct.-regel, som betyder, at man kan gennemføre familiehandler indenfor et spænd af +/- 20 pct. af vurderingen. Resultatet er, at man ved familiesalg fortsat kan overdrage formuer mellem nære familiemedlemmer uden at betale skat. Og dét i tillæg til det skattefri beløb, der med de gældende regler kan gives som gave mellem nærtbeslægtede familiemedlemmer.[18]

Med de nuværende regler er dette spænd på 15 pct. Det er paradoksalt, at man øger skatterabatten til 20 pct., når de nye vurderinger bliver mere præcise. Når vurderingerne bliver mere præcise og retvisende, vil det være oplagt at mindske og ikke øge spændet.

Vi mener derfor, at..

- Voldsomme prisstigninger på boliger bør begrænses gennem en ejendomsværdiskat, der er på niveau med beskatningen af andre typer af formue.

- Familiehandler bør ledsages af en opdateret vurdering. Det vil mindske formueoverdragelsen ved prisstigninger.

- Mere præcise vurderinger bør følges af et mindre usikkerhedsspænd, så man ikke øger skatterabatten fra 15 pct. til 20 pct. Konkret foreslår vi en indsnævring af nuværende spænd på +/- 15 pct. af vurderingen til et spænd på +/- 10 pct. Det vil betyde, at en bolig i en familiehandel ikke kan sælges til under 90 pct. af vurderingen, og at skatterabatten på de formuer, der skifter hænder, bliver betydeligt mindre.

Data og metode

Data

Data for familiehandler er fra boligsiden.dk for 2020. Vi har inkluderet samtlige handler med ejerlejligheder, villaer og fritidsboliger undtagen tvangsauktioner. Dette giver i alt 91.975 frie handler og 9.174 familiehandler. Alle priser er givet i 2020-niveau.

I analysen anvender vi data for den offentlige vurdering, salgsprisen – begge fra boligsiden – samt estimater for de enkelte familiehandlede boligers markedsværdi. Markedsværdien er baseret på priser for frie handler med boliger, som har samme karakteristika

I de første dele af analysen indgår alle familiehandler, mens vi i beregningen af den gennemsnitlige, overdragede formue for hver kommune har afgrænset til de familiehandler, som er solgt indenfor +/- 15 pct. af vurderingen. Vi har desuden fjernet 51 handler fra datasættet, fordi forskellen på estimeret pris og faktisk solgt pris blev urealistisk stor. Ved opslag har vi afklaret, at det drejer sig om boliger med store grundarealer, især landbrug, som er opgjort på boligsiden som villaer. Der er altså tale om relativt få observationer, som har meget forvridende effekter på analysens resultater, da vores estimerede markedspris rammer ved siden af for disse handler.

Beregning af den overdragede formue

Den overførte formue for hver familiehandel beregnes som:

Overdraget formue = Estimeret markedsværdi – salgspris

Den estimerede markedsværdi er udtryk for, hvad boligen egentlig er værd på salgstidspunktet. Derfor må størrelsen af den overførte formue (det mistede skattegrundlag) være differencen mellem markedsprisen og prisen i familiehandlen.

Markedsprisen kan ikke observeres, da det er en kontrafaktisk størrelse (boligen blev ikke solgt på det fri marked på det tidspunkt, hvor vi observerede familiehandlen). Til approksimation af markedsprisen bruger vi m2-prisen for frie handler i lokalområdet det pågældende år for samme boligtype, vi observerer familiehandlen. Vi beregner da markedsprisen som:

Markedsværdi = Kvadratmeter af bolig x Kvadratmeterpris for frie handler i lokalområdet for samme boligtype

For kvadratmeterprisen i lokalområdet det pågældende år bruger vi postnummeret. Hvis der er ringe datagrundlag i postnummeret (under 50 handler i det pågældende år), bruger vi gennemsnittet for kommunen.

Bilag

Bilagsfigur 2. Familiehandler opgjort på antal handler (cirkelstørrelse), andel af alle handler (lodret akse) og overført formue (vandret akse)

Note: Datagrundlaget er de 3.865 familiehandler, som foregår til en pris indenfor +/- 15 pct. af den offentlige vurdering. Vi har ligesom boligsiden udeladt kommuner med færre end 5 observationer udeladt. Storbyer er Aarhus, Aalborg og Odense. Kilde: boligsiden.dk og egne beregninger.